Laki saatavien perinnästä päivittyi 1.5.2022 ja toi mukanaan muutoksia erityisesti yritysten välisten saatavien perintään. Olennaisimmat muutokset ovat perintäkulujen ylärajat sekä maksullisten toimenpiteiden aikarajat. Lakimuutoksen keskeisin tavoite oli saada yrityksille tasavertainen kohtelu saatavien perinnässä. Tässä mielestäni onnistuttiin erittäin hyvin.

Käydään tässä kirjoituksessa läpi ne asiat, jotka jokaisen yrityksen on hyvä tietää omassa toiminnassaan lakimuutoksiin liittyen ja millä toimenpiteillä Fennoan ohjelmistossa saa perintäprosessin lain vaatimalle tasolle.

Viivästyskorko määräytyy korkolaista

Velkoja on oikeutettu viivästyskorkoon kaikilta eräpäivän jälkeisiltä päiviltä, kunnes saatava on maksettu kokonaisuudessaan. Fennoan ohjelmistot eivät automaattisesti lisää maksumuistutukseen viivästyskorkoa vaan koroista tulisi erikseen luoda korkolasku.

Usein viivästyskorkoa peritään kuitenkin vasta perintätoimiston toimesta, sillä muistutusvaiheessa kulu ei vielä ole niin merkittävä, että siitä kannattaisi ryhtyä luomaan omaa laskua. Esimerkiksi 1000€ laskussa on 10% viivästyskorolla 30 vuorokauden maksuviiveessä viivästyskoron osuus 8,22€.

Yritysten välisissä saatavissa korkolain mukainen viivästyskorko on tällä hetkellä 10,5%. Se oli pitkään 8%, mutta se nousi merkittävästi 1.1.2023. Yritykset voivat sopia myös poikkeavasta viivästyskorosta, joten esimerkiksi 12% viivästyskorko on hyväksyttävä, kunhan se on mainittu sopimusehdoissa ja tilausta tehtäessä.

Kuluttajien kohdalla viivästyskorko on tällä hetkellä 9,5%. Siitä ei voida poiketa velallisen asemaa heikentävästi, ja siten 10,5% viivästyskorkoa ei voida vaatia kuluttajavelalliselta.

Niin kauan, kun velkoja ei vaadi velalliselta viivästyskorkoja maksettavaksi, laskulta voi löytyä mikä tahansa luku viivästyskorkona. Mikäli olette asettaneet viivästyskoron kaikkiin luotaviin laskuihin esimerkiksi 10,5% ja siirrätte saatavia perintätoimiston hoidettavaksi, niin perintätoimisto kyllä vaihtaa kuluttajalle osoitetussa laskussa viivästyskoron lain mukaiseksi.

Perintäkulut ja aikarajat perintätoimenpiteissä

Perintätoimenpiteet ovat kaikki ne toimet, joilla pyritään saamaan velallisasiakas maksamaan saatavat velkojalle. Siten myös velkojan omat maksumuistutukset lukeutuvat saatavien perinnäksi.

Se, onko velallisasiakkaana kuluttaja vai yritys, vaikuttaa perintäprosessiin varsin paljon. Helpointa on jättää heti laskun erääntymisen jälkeen saatavien perintä perintätoimiston hoidettavaksi, mutta asiakastyytyväisyyden nimissä muistuttaminen on usein fiksumpaa toteuttaa vielä ilman perintätoimistoa.

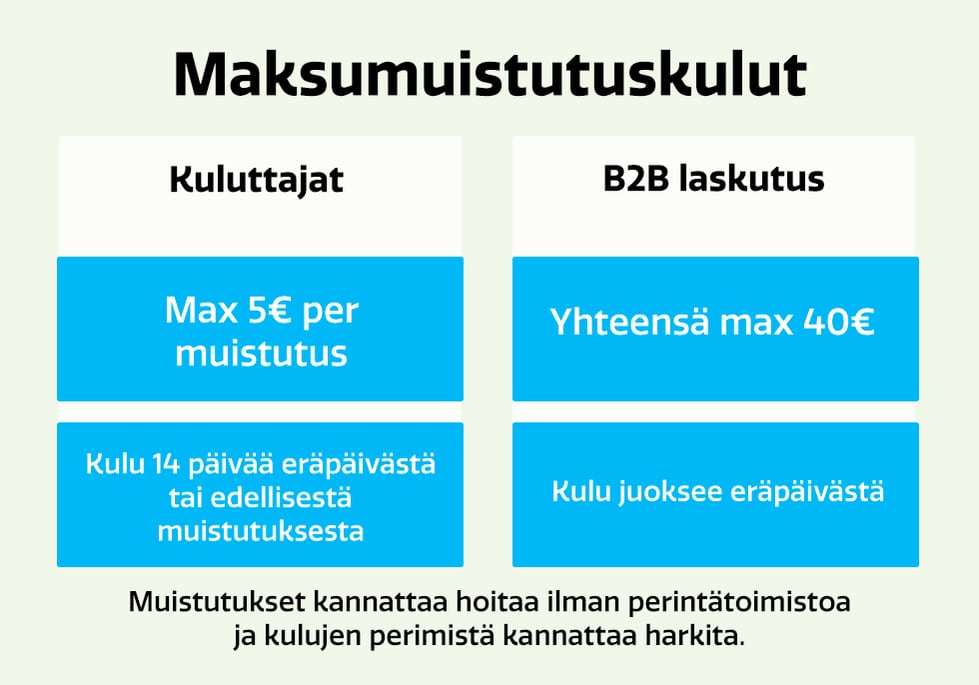

Maksumuistutuskulut

Yritysvelalliselle voidaan lähettää maksimissaan 40 euron maksumuistutuksen heti, kun viivästyskorko lähtee juoksemaan. Tämä tarkoittaa yleisesti laskun eräpäivän jälkeistä päivää.

Tuo 40 euroa on EU-maksuviivästysdirektiivin mukainen vakiokorvaus, jota ei kansallisella lainsäädännöllä pystytä muuttaman velkojaa heikentävään suuntaan. Jos kuluja ylipäätään halutaan periä, yleisesti määrä on 5-10 euroa. Seuraavan kerran muistutuksessa voi vaatia kuluja, kun edellisen muistutuksen lähettämisestä on kulunut vähintään 10 vuorokautta. Kokonaisuudessaan muistutuskulut eivät voi kuitenkaan ylittää vakiokorvauksen (40 euroa) määrää.

Kuluttajavelallisen kohdalla muistutuksesta voidaan vaatia maksimissaan 5 euron kulun per muistutus. Kuluihin pätee 14-sääntö: kun alkuperäisellä laskulla on 14 vuorokauden eräpäivä, ensimmäinen viiden euron muistutuskulu voidaan vaatia muistutuksessa, joka on lähetetty velalliselle vähintään 14 vuorokautta eräpäivästä. Seuraava viiden euron kulu taas, kun edellisen muistutuksen lähettämisestä on kulunut vähintään 14 vuorokautta. Ja niin edelleen.

Ensimmäinen maksuton muistutus voidaan lähettää heti eräpäivän jälkeen.

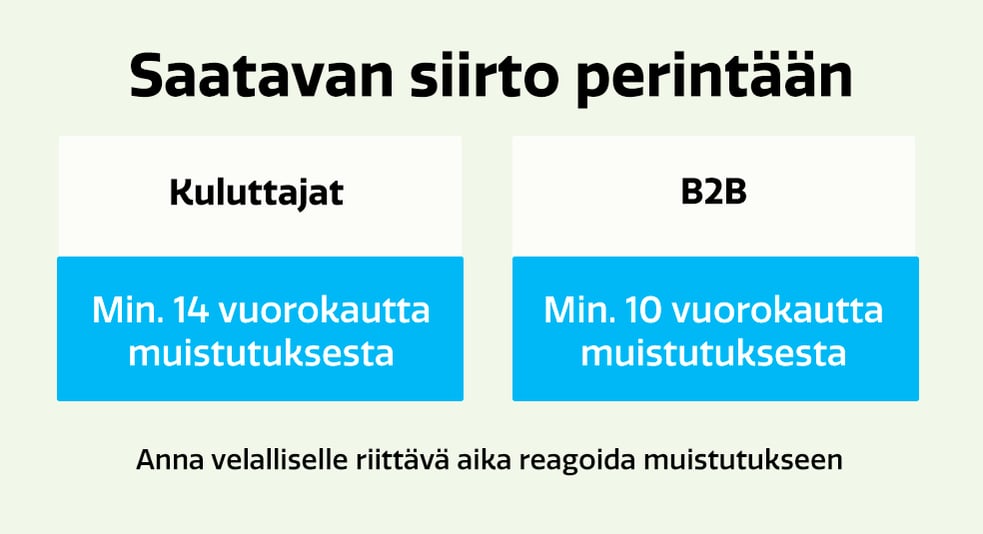

Saatavan siirto perintään

Yritysvelallisen kohdalla saatava on perintäkelpoinen, kun muistutuksen toteuttamisesta on kulunut vähintään 10 vuorokautta. Velallisasiakkaalle on annettava riittävä aika reagoida muistutukseen ennen kuin seuraavia kulullisia toimia siihen voidaan kohdistaa. Muistutus on syytä tehdä kirjallisesti (sähköposti on ehkä yleisin malli muistutuksen lähettämiseen). Kuluttajavelallisen kohdalla vastaava odotusaika on vähintään 14 vuorokautta.

Toimenpiteet Fennoan ohjelmistossa

Fennoan ohjelmiston käyttäjänä pystyt muutamalla toimenpiteellä päivittämään yrityksesi perintäprosessin sellaiseen kuntoon, että laki saatavien perinnästä toteutuu omalta osaltanne. Huomioithan, että asetuksia pääsevät muuttamaan vain Fennoan pääkäyttäjät, joten olethan tarvittaessa yhteydessä kirjanpitäjääsi.

Viivästyskoron asettaminen

Viivästyskoron asettaminen onnistuu seuraavasti: Fennoa-valikko → Asetukset → Myyntiasetukset. Asettamalla viivästyskoron 10,5% on korkolaki huomioitu.

Muistutuskulun määrittäminen

Muistutuskuluksi on yleisesti hyvä asettaa 5 euroa, mikäli asiakkaitasi ovat sekä yritykset että kuluttajat. Tällöin et vahingossakaan vaadi ylisuuria kuluja kuluttajilta. Voit myös tehdä muistutuksen ilman kuluja.

Kulun pääset asettamaan seuraavasti: Fennoa-valikko → Asetukset → Myyntiasetukset.

Aikarajojen määrittäminen

Fennoassa pystyt automatisoimaan maksuvalvonnan siten, että saatavat siirtyvät tietyn ajanjakson jälkeen automaattisesti perintätoimiston hoidettavaksi.

Tämän saat käyttöön seuraavasti: Fennoa-valikko → Asetukset → Myyntiasetukset. Jos laitat muistutuksien välin 15 vuorokauden välein, niin varmistat, että laki toteutuu varmasti niin yritysten kuin kuluttajien osalta.

Mikäli ette halua automatisoida toimenpiteitä, on fiksua luoda muistisääntö aikarajojen hallitsemiseksi. Yksi toimiva malli on lähettää kuluton maksumuistutus mahdollisimman nopeasti eräpäivän jälkeen ja siirtää sen jälkeen 15-20 vuorokauden kuluttua saatavat perintätoimiston hoidettavaksi.

Loppusanat

Toivottavasti tämän kirjoituksen avulla onnistut päivittämään omat perintäprosessinne kuntoon niin kulujen kuin aikarajojen suhteen. Sen myötä laki saatavien perinnästä on tullut omassa toiminnassanne huomioitua täsmällisesti. Sen myötä perintätoimistojen työ helpottuu myös merkittävästi.

Perintäritarin sivuilta löytyy artikkeli, jossa käsitellään kattavammin lakimuutosta, velallisasiakkaalle kohdistettavien perintäkulujen ylärajoja sekä maksuvaatimusten vastaanottamista sähköpostina/verkkolaskuna kirjepostin sijaan.

Juha Järvinen

Perintäritari Oy, yrittäjä

Eikö sinulla ole vielä Fennoaa käytössäsi?

Saat Fennoan käyttöösi asiantuntevista tilitoimistoista.